Estructura mínima recomendada explicada para una sociedad holding

11 febrero, 2026

Sociedades mercantiles de arrendamiento inmobiliario en España. Definición, requisitos, ventajas, desventajas y medios para obtener bonificaciones fiscales

24 febrero, 2026

Introducción

Las Limited Liability Companies (LLC) son una forma jurídica de empresa muy popular en Estados Unidos. Este documento tiene como objetivo explicar su funcionamiento, su tratamiento fiscal tanto en EE. UU. como en España, y compararlas con otras formas jurídicas como la Sociedad Limitada (SL) y el régimen de autónomos en España.

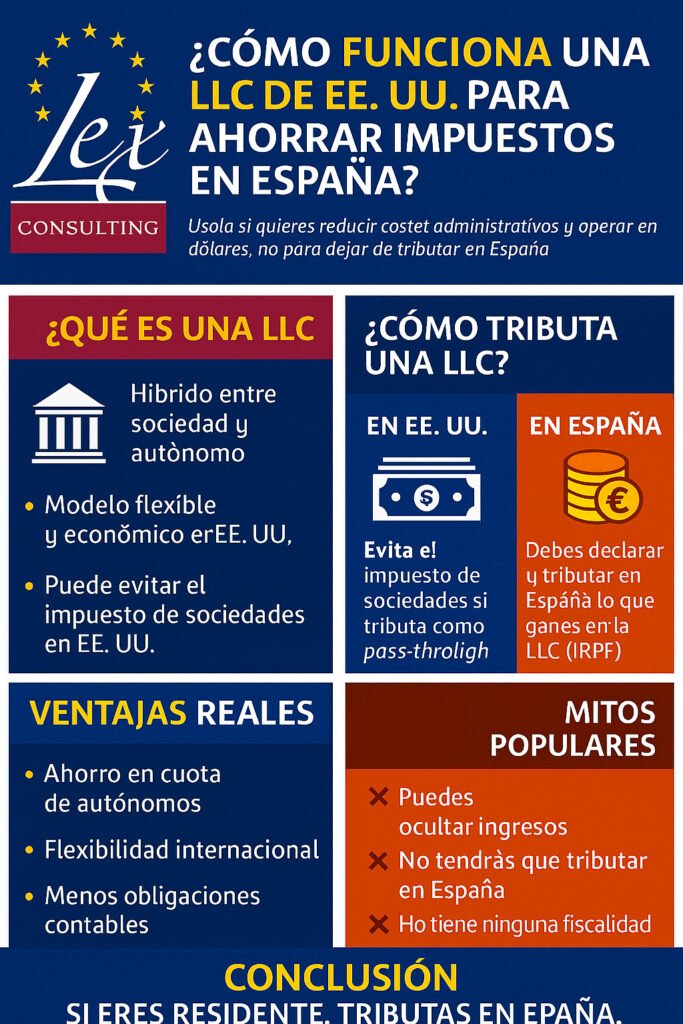

Características de una LLC

– Estructura híbrida entre sociedad y autónomo.

– Flexibilidad en la gestión y distribución de beneficios.

– Costes de constitución y mantenimiento reducidos.

– Protección de responsabilidad limitada para los socios.

– No requiere capital social mínimo.

Tratamiento Fiscal en EE. UU.

– Las LLC pueden optar por tributar como entidades ‘pass-through’, lo que significa que los beneficios se imputan directamente a los socios.

– En este régimen, se evita el impuesto de sociedades federal.

– Sin embargo, pueden existir tasas estatales o locales dependiendo del estado de constitución.

Tratamiento Fiscal en España para Residentes

– Los residentes fiscales en España deben declarar todos sus ingresos mundiales, incluyendo los generados a través de una LLC.

– Los beneficios obtenidos por la LLC se consideran rendimientos del trabajo o de actividades económicas y tributan en el IRPF.

– Es obligatorio informar sobre la participación en entidades extranjeras mediante el modelo 720.

Ventajas y Desventajas

Ventajas:

– Ahorro en la cuota de autónomos.

– Mayor flexibilidad operativa e internacional.

– Menores obligaciones contables en EE. UU.

Desventajas:

– Obligación de tributar en España.

– Complejidad en la gestión fiscal internacional.

– Posibles costes adicionales por asesoría y cumplimiento normativo.

Tabla Comparativa: LLC vs. SL vs. Autónomo

| Característica | LLC (EE.UU.) | SL (España) | Autónomo (España) |

| Responsabilidad | Limitada | Limitada | Ilimitado |

| Fiscalidad | Paso a través de IS | Impuesto de Sociedades | IRPF |

| Costes de constitución | Bajos | Moderado | Nulo |

| Obligaciones contables | Bajas | Alto | Medias |

| Cuota autónomos | No obligatoria | Sí | Sí |

| Flexibilidad | Alta | Medios de comunicación | Baja |

Ejemplos Prácticos

Ejemplo 1: María, residente en España, crea una LLC en Delaware para ofrecer servicios de consultoría a clientes internacionales. Aunque no paga impuesto de sociedades en EE. UU., debe declarar los beneficios en su IRPF en España.

Ejemplo 2: Juan utiliza una LLC para facturar en dólares a empresas estadounidenses. Aunque reduce sus costes administrativos, sigue obligado a tributar en España por los ingresos obtenidos.

Conclusión

Las LLC pueden ser una herramienta útil para emprendedores españoles que buscan operar internacionalmente, especialmente en EE. UU. Sin embargo, es fundamental entender las implicaciones fiscales en España para evitar sanciones y cumplir con la normativa vigente.

Referencias Normativas

– Ley del Impuesto sobre la Renta de las Personas Físicas (IRPF).

– Ley del Impuesto sobre Sociedades.

– Modelo 720 de la Agencia Tributaria.

– Código de Rentas Internas (EE.UU.).

Las sociedades holding en España: ventajas y problemas

Requisitos de medios materiales y humanos en sociedades holding y estructura mínima segura

{kind=link}

1 Comment

[…] Guía Profesional: Funcionamiento y Tributación de las LLC de EE. UU. en España […]