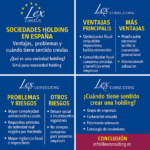

Las sociedades holding en España: ventajas y problemas

11 febrero, 2026

Estructura mínima recomendada explicada para una sociedad holding

11 febrero, 2026Requisitos de medios materiales y humanos en sociedades holding y estructura mínima segura

Introducción

Uno de los aspectos más relevantes para la validez fiscal de una sociedad holding en España es demostrar que dispone de medios materiales y humanos propios y que ejerce una gestión activa del grupo empresarial.

1. Concepto de gestión activa

La holding debe dirigir y controlar estratégicamente las filiales: supervisión financiera, decisiones de inversión, planificación y coordinación del grupo.

2. Medios humanos exigidos

La Agencia Tributaria espera que exista personal que gestione la sociedad holding. Habitualmente se considera adecuado:

– Al menos un empleado o directivo con dedicación real.

– Administrador con funciones efectivas de dirección.

– Apoyo administrativo o financiero.

3. Medios materiales exigidos

Se requiere infraestructura mínima:

– Oficina o espacio de trabajo.

– Equipos informáticos y comunicaciones.

– Cuenta bancaria operativa.

– Archivo documental y actividad demostrable.

4. Señales de riesgo fiscal

Las inspecciones suelen cuestionar holdings sin empleados, sin oficina, sin facturación intragrupo o que solo perciben dividendos.

5. Estructura mínima recomendada para una holding familiar segura

Para reducir riesgos fiscales se recomienda:

• Holding (sociedad matriz):

– Administrador con dedicación real.

– 1 empleado administrativo/financiero.

– Oficina (propia o coworking).

– Facturación de servicios de dirección a filiales.

• Filiales operativas:

– Cada negocio separado jurídicamente.

– Contratos de prestación de servicios con la holding.

• Pruebas documentales:

– Actas de reuniones y decisiones estratégicas.

– Presupuestos y reporting del grupo.

– Contratos de management y financiación intragrupo.

Conclusión

Una holding es fiscalmente segura cuando demuestra actividad real, dirección efectiva y estructura organizativa mínima. Una correcta planificación y documentación es clave para superar cualquier revisión de la Agencia Tributaria.

Las sociedades holding en España: ventajas y problemas

Estructura mínima recomendada explicada

Guía Profesional: Funcionamiento y Tributación de las LLC de EE. UU. en España

{kind=link}