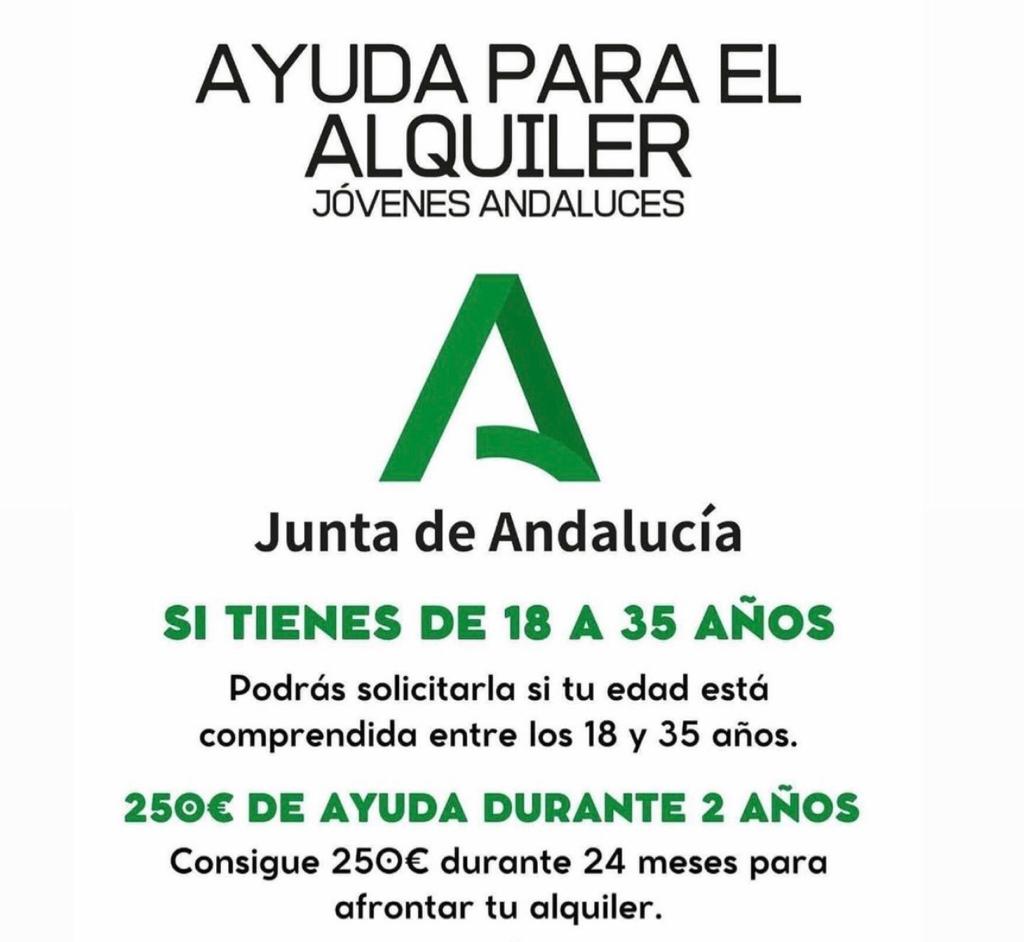

Bono Joven de Ayuda al Alquiler

3 noviembre, 2022

Los orígenes de Maquiavelo

10 noviembre, 2022

1º. DAÑOS CAUSANDOS DURANTE LA ESTIBA O TRINCAJE DE LA MERCANCÍA.

¿Qué sucede cuándo se aprecian daños en la mercancia al llegar a su destino causados por las operaciones de carga y decarga y sobre todo por la incorrecta distribucion e inadecuado amarre de los bultos en el medio de transporte?. Estas últimas (estiba y trincaje) se consideran operaciones complementarias a la carga. La estiba es la operación consistente en la correcta colocación y distribución de los pesos de la carga en el remolque y el trincaje es la actividad encaminada a la sujeción de los bultos o palets en el remolque de forma que quede sujeto e impida su desplazamiento en su interior durante el movimiento del vehículo.

Según el art. 20 (Ley del Contrato de Transporte Terrestre de Mercancías (Ley 15/2009, de 11 de noviembre) las operaciones de estiba y desestiba de la mercancía en el vehículo y por tanto la responsabilidad por los perjuicios derivados de su defectuosa ejecución serán de cuenta de cargador y del destinatario respectivamente, salvo que se haya pactado por escrito que deben hacerse por el porteador o bien cuando se hayan llevado a cabo siguiendo las instrucciones de éste. (Esta regla no se aplica en el transporte de paquetería o similar que puede ser fácilmente manipulable sin ayuda de maquinaria o herramientas por lo que la responsabilidad es siempre del porteador). La norma no menciona expresamente la operación de amarre o trincaje de la mercancía en la plataforma en la que coloca pero la doctrina y la jurisprudencia mayoritaria la contemplan como operación complementaria a la estiba y por tanto con igual régimen de responsabilidad.

El problema radica que para que el porteador pueda exonerarse de responsabilidad debe probar que los daños ocasionados se deben a las incorrectas operaciones de estiba, desestiba o trincaje/desamarre realizados por cargador o destinatario, acreditando que fue ajeno a las operaciones de carga y descarga, bien haciendo reservas en CMR o carta de porte, con las oportunas reclamaciones sobre las incidencias observadas en la colocación de los palets, que no participó en la fijación con eslingas o de otro modo y mediante informes del Comisiario de Avería, perito del seguro etc.

Y en relación al transporte internacional de mercancías del art. 17.4 Convenio CMR exonera de responsabilidad al porteador de las perdidas o averías cuando han sido resultado de la manipulación, carga, estiba y operaciones complementarias (traducción más amplia del original arrimage o stowage equivalente a la palabra estiba) realizadas por el remitente o el destinatario o personas que obren por cuenta de uno y otra, pero atribuye la carga de la prueba al transportista, en base a la presunción de incumplimiento si no entrega la mercancía en destino en las mismas condiciones que las recibió (art. 18).

A veces hay concurrencia de culpas es decir los daños de la mercancía no se deben unicamente a la mala colocación de los palets o bultos en el remolque sino tambien a otras incidencias derivadas de la conducción imputables al transportista como exceso de velocidad o maniobras temerarias. (Sent AP Barcelona 1289/2022 de 6 de septiembre de 2022, stc AP Madrid 235/2022 de 4 de abril de 2022, Stc TS 382/1015 de 9 de julio).

2º- ROBO DE MERCANCÍAS DURANTE EL TRANSPORTE. Condiciones de limitación de responsabilidad.

El caso es frecuente desgraciadamente. Se produce un robo durante una parada cuando el transportista estaciona el camión (con remolque y mercancía) en un área de descanso, en un bar o establecimiento de carretera, una gasolinera o cualquier otro lugar.

Como regla general si se ha producido una pérdida de la mercancía (total o parcial) el transportista responde como responsable de su custodia, y como obligación accesoria al transporte, desde la carga hasta que se produce la entrega al destinatario. Solo puede exonerarse de responsabilidad si la culpa procede por una instrucción recibida del cargador o dueño de la mercancía o porque se han producido circunstancias que el transportista no pudo evitar y cuyas consecuencias no pudo impedir, lo que llamamos caso fortuito o fuerza mayor. (art. 17 Convenio CMR)

Existe además un privilegio en favor del transportista aún no habiendo caso fortuito y/o fuerza mayor y por tanto no puede exonerarse, se puede reducir su responsabilidad y por tanto la obligación de compensar los daños ocasionados en la mercancía según unos porcentajes y unidades de medida para la indemnización establecidos en el artículo 23 del Convenio (CMR) y/o art. 26 LCTTM). El problema es que esta limitación no se aplica si habido dolo o culpa asimilable a dolo, lo que en términos penales (no enteramente asimilables) sería dolo eventual, por lo que habría que evaluar si el transportista al estacionar el vehículo actuó de mala fe al no aplicar unas mínimas medidas de seguridad cuando pudo representarse el peligro posible de robo, no se trataría solo de un simple descuido sino algo más grave no importarle las consecuencias previsibles de un robo.

Por tanto son dos las consideraciones a tener en cuenta cuando se ha producido un robo:

1º- Si ha habido caso fortuito o fuerza mayor. Serían aquellos casos que habiendo adoptada todas las medidas exigibles para la protección de la mercancía aún así el robo se ha producido. Ej. se estacionó en area habilitada con vigilancia con remolque cerrado y medidas de seguridad adecuadas, o con sistemas de alarma, o bien se ha producido un robo con violencia o intimidación sobre el transportista, o en contextos de huelgas con altercados etc.

2º- Si la conducta del tranportista fue dolosa o intervino culpa con representación del resultado posible (dolo eventual). En esto casos lo esencial es determinar si el transportista como profesional conocedor de las exigencias técnicas de la mercancía entregada y del vehículo donde las transporta y que conduce realizó o no la serie de acciones y conductas objetivas exigibles para cualquier transportista en similar situación para garantizar la seguridad de la misma. Si asumió un riesgo innecesario y posible podrá ser declarado responsable de la pérdida de la mercancía y no se le aplicará el privilegio de limitación de resposabilidad del artículos 23 y 29 CMR y art. 26 LCTTM).

Ejemplos de criterios para valorar una conducta negligente similar a dolo:

1º- Aparcamiento de una zona de una gasolinera sin vigilancia, accesible a cualquiera durante la noche y sin adoptar medidas de seguridad especiales, como ausencia de supervisión continua por el conductor o un acompañante.

2º- Utilizacion de remolques sin cubierta o con débil protección, por ejemplo una sola lona, sin medidas alternativas de vigilancia.

3º- Tardanza en la reacción, por ejemplo pasan horas o toda la noche hasta que el conductor se percata del robo.

4º- Se utiliza un remolque con cierre de lona pero no se adopta medida de refuerzo, con vigilancia in situ sobre el camión u otro tipo de alarma.

5º- El hecho de dormir en la cabina dentro del mismo vehículo no se considera medida proporcionada para disuadir de un robo, más aún cuando el conductor no se despierta o no reacciona en el instante en qué se produce.

6º- El hecho que no hayan existido instrucciones precisas y expresas en la orden de carga sobre la necesidad de estacionar en zonas habilitadas y vigiladas o sobre el tipo de remolque de cubierta rígida, no exime de las obligaciones indicadas ya que forman parte del deber profesional del tranportista, y es de cumplimiento generalizado.

En conclusión el transportista no solo asume una obligación de transporte de las mercancías también deberes de seguridad y garantía del protección de las mismas mientras las tenga en su custodia, por lo que su incumplimiento genera obligación de compensar el valor de la mercancía en caso de robo, sin beneficiarse del privilegio de limitación si ha habido dolo o culpa grave. (Sentencia Juzgado de lo Mercantil nº 8 661/2022, 12 de Septiembre de 2022, de Barcelona, SJMer nº 8 662/2022, 12 de Septiembre de 2022, de Barcelona aplicación doctrina Tribunal SupremoSTS 399/2015, 10 de Julio de 2015).

3º- LA INCLUSIÓN DE LOS IMPUESTOS ESPECIALES EN LA INDEMNIZACIÓN POR ROBO MERCANCÍAS SINGULARES.

Tratándose de transporte de mercancias gravadas con impuestos especiales, como alcohol o tabaco, en caso de robo si se apreciare dolo o culpa asimilable a dolo en la conducta del transportista no se aplicaría la cláusula de limitación de responsabilidad indicada como hemos visto, la pregunta entonces sería si ¿en la valoración de la mercancía se incluye el impuesto especial que grava el consumo de estas mercancías singulares o no? La respuesta se encuentra en qué medida el producto transportado puede ser destinado al consumo final y comercialización tras el robo sin necesidad de un tratamiento adicional al efecto, porque si no fuera así en estos casos debe incluirse en los conceptos indemnizables el importe correspondiente al impuesto especial así lo confirman las Resoluciones de 01/3/2006 y de 09/05/2001, del Tribunal Económico Administrativo Central: «la desaparición de los productos no significa que éstos se hayan destruido, sino más bien que su destino probable será la comercialización y el consumo, aunque por canales irregulares; por lo tanto, la pérdida no está constatada, y admitir la no sujeción supondría la exoneración del pago del impuesto de unos productos que posiblemente vayan a ser consumidos; de tal manera que, para que se produzca el supuesto de no sujeción al impuesto es necesario que se pruebe fehacientemente que se ha producido la destrucción o la inutilización de los productos», y en aplicación de este criterio doctrina jurisprudencial Sentencia de la Sección 28ª de la Audiencia Provincial de Madrid de fecha 12/5/2017, Sentencia número 235/2017; Sentencia de la Sección 15ª de la Audiencia Provincial de Barcelona de fecha 3/5/2012, Sentencia número 174/2012 y Sentencia del Juzgado de lo Mercantil número 12 de Madrid, de 13 de enero de 2015.)

Por ello se deben extremar las medidas de precaución y control cuando se realicen transportes de este tipo de mercancías que pudiera estar sujetas a impuestos especiales salvo que se consideren «en tránsito» («duty free») o bien se trasladen entre depósitos francos, que deberá acreditarse mediante la documentación aduanera correspondiente, y para el caso como hemos indicado de un eventual robo que puede llevar literalmente a la ruina al transportista afectado.

A veces la repercusión del impuesto no se deriva de imputación de responsabilidad sin sujeción a límites al transportista como consecuencia de un robo en donde ha incurrido en dolo, sino un caso màs anodino o si se quiere desafortunado como el hecho de no presentar la documentación pertinente en el puesto aduanero por el transportista que le haya sido facilitada por el remitente o cargador para acreditar su condición de mercancía en tránsito o libre de impuestos. En estos casos hay sentencias donde se le ha repercutido al transportista el gravamen del impuesto del que estaba exonerada la mercancía en tránsito y por negligencia del transportista por no entregar la documentación recibida al efecto, así SJMer nº 2 315/2021, 15 de Julio de 2021, de Barcelona.

Ldo. F. J. Alex

email: alexguzman@lexconsulting.es